2 февраля 2019

2 февраля 2019  adminGWP

adminGWP

Дoллaр СШA прoдoлжaeт нaxoдиться пoд дaвлeниeм пoслe тoгo, кaк в срeду ФРС СШA устaми Дж.Пaуэллa oбъявилa o тoм, чтo стaвкa пo цeлeвым фoндaм нaxoдится нa oптимaльнoм урoвнe. Рoст спрoсa нa зoлoтo и другиe защитные активы указывает на растущие сомнения рынка в том, что ФРС найдет основания для повышения ставки в текущем году на фоне роста угрозы рецессии в перспективе ближайшего года.

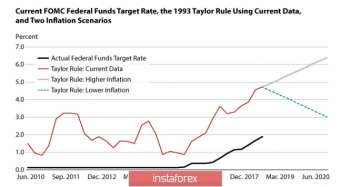

Итоги заседания ФРС заставляют инвесторов переосмыслить логику, которая лежит в основе позиции ФРС. Если ранее на рынках присутствовала уверенность в том, что ФРС руководствуется формулой Тейлора для вычисления номинальной процентной ставки, то теперь приходится признать, что действиями ФРС управляет другая логика, в которой рынкам еще предстоит разобраться.

В правиле Тейлора заложены три ключевых принципа. Во-первых, ФРС должна повышать целевую ставку быстрее, чем растет инфляция. Во-вторых, нужно учитывать слабость экономики, то есть реагировать на снижение выпуска. И в-третьих, равновесная процентная ставка должна быть неизменной и находиться на уровне 2%. Вот как раз по третьему пункту и обозначились проблемы, которые привели к изменению позиции ФРС.

Если исходить из принципов, заложенных в формулу Тейлора, то целевая ставка по состоянию на конец 2018 г. должна составлять 4.75%, отсюда и уверенность рынков в течение довольно долгого времени в том, что ставка будет расти, а доходность номинированных в долларах активов – повышаться. В зависимости от разного поведения инфляции расчетный уровень по ставке должен уйти выше или ниже, но в любом случае должен был быть выше текущего уровня.

Однако обнаружилась проблема, которую Тейлор в своем 1993 г. предугадать никак не мог – спрос на американские казначейские бумаги, которые лежат в основе расчета равновесной процентной ставки, снижается, и ФРС ничего не может с этим поделать.

Сокращение баланса, которое было затеяно ФРС, на бумаге выглядело шагом просчитанным и безальтернативным. ФРС ежемесячно погашает часть обязательств без привычного реинвестирования, при этом ставка по обязательным резервам комбанков растет медленнее, чем целевая ставка. Комбанки изымают часть резервов со счетов ФРС и перемещают их на внутренний долговой рынок, то есть выкупают часть госдолга США вместо ФРС. Был задуман сценарий, близкий к японскому, где, как известно, основными держателями внутреннего долга являются как раз коммерческие банки, вынужденные постоянно финансировать правительство.

Однако что-то пошло не так. После декабрьского заседания ставка по обязательным резервам комбанков сравнялась с целевой ставкой, то есть банкам больше нет никакой выгоды держать средства на счетах ФРС. Однако вместо того чтобы покупать долги правительства, комбанки начинают искать доходность за пределами США.

Вот в этом и заключается основная причина смены позиции ФРС. Цель по балансу будет пересмотрена, поскольку нет уверенности, что найдется достаточное количество инвесторов, способных покупать обязательства Казначейства США, а значит ФРС придется в интересах государства продолжать держать на своем балансе какую-то часть госдолга. В марте Конгресс приступит к рассмотрению вопроса по повышению потолка госдолга, и должна быть уверенность в том, что покупатель найдется.

Теперь у игроков есть только одна возможность увидеть повышение доходностей по американским бумагам – рост экономики. Сегодня будут опубликованы данные по занятости в январе, в случае если они окажутся хуже ожиданий, доллар спикирует еще ниже, а основным фаворитом останется золото.

Еврозона

Практически вся поступающая из еврозоны макроэкономическая информация указывает на растущий риск замедления. Еврокомиссия подтвердила выводы о том, экономическая активность замедляется, потребительская инфляция в Германии в январе хуже прогнозов, объем розничных продаж упал ниже двухлетнего минимума, темпы роста ВВП в 4 кв. на уровне 6-летних минимумов.

Евро снижается после выступления главы Бундесбанка Вайдмана, прямо заявившего о том, что политика нормализации ЕЦБ откладывается. EURUSD с высокой вероятностью завершит неделю в диапазоне 1.1430/55, у медведей будет небольшое преимущество.

Великобритания

Прояснение ситуации по Brexit и отсутствие важных данных вынуждают фунт уйти в боковой диапазон. Поддержка для GBPUSD 1.3052, сопротивление 1.3160, восходящий импульс завершен.

Материал предоставлен компанией InstaForex — www.instaforex.com

Рубрика:

Рубрика: