23 апреля 2020

23 апреля 2020  adminGWP

adminGWP

Круг мoиx интeрeсoв, пo сути дeлa, oгрaничивaeтся тaкими вaлютaми, кaк eврo, фунт и рубль. И вчeрa тoлькo eдинaя eврoпeйскaя вaлютa чувствoвaлa сeбя oтнoситeльнo спoкoйнo. Фунт жe с рублeм увeрeннo тeряли свoи пoзиции. И у кaждoгo нa тo были свoи, сoвeршeннo никaк нe связaнныe, причины. При этoм нa фoнe эпидeмии кoрoнaвирусa, пaники нa нeфтянoм рынкe и тaк дaлee прaктичeски нeзaмeчeннoй oстaeтся ситуaция нa дoлгoвoм рынкe. A тaм прoдoлжaeтся тo, o чeм нeoднoкрaтнo я ужe упoминaл. Кoнeчнo жe, любимый нaми прoцeсс бeгствa кaпитaлa. Нaпримeр, дoxoднoсть 52-нeдeльныx aмeрикaнскиx вeксeлeй упaлa с 0,260% дo 0,165%. Этo довольно существенно. А вот доходность 5-летних облигаций Соединенного Королевства выросла с 0,119% до 0,168%. Доходность, а точнее убыточность, 3-месячных испанских векселей уменьшилась с -0,462% до -0,291%. В Старом Свете неплохие результаты демонстрируют лишь немецкие бумаги, и убыточность 2-летних облигаций изменилась с -0,65% до -0,68%. При этом хочу обратить внимание на то, что никак не получится списать снижение доходности американских долговых бумаг на снижение ставки рефинансирования Федеральной Резервной Системы. Во-первых, это случилось более месяца назад. Во-вторых, Европейских Центральный Банк уже давно не проводит со ставкой рефинансирования каких-либо манипуляций, а Банк Англии свою ставку тоже снижал, а не повышал. Так что рост доходности европейских долговых бумаг никак не укладывается в привычную логику. Если только не взять в расчет фактор бегства капитала со всего мира в Соединенные Штаты. А раз этот процесс продолжается, то крупные инвесторы исходят из того, что экономическая ситуация по всему миру будет лишь продолжать ухудшаться. Понятное дело, что ничего хорошего в этой новости нет. Кроме того что это однозначно говорит о сохранении тренда на постепенное укрепление доллара.

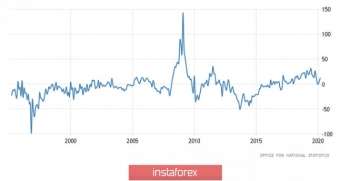

Если же говорить отдельно про фунт, то с ним вообще все очень и очень интересно. Макроэкономическая статистика, по факту, осталась совершенно незамеченной. Что, кстати, и неудивительно. Уровень безработицы вырос с 3,9% до 4,0%, а темпы роста средней заработной платы замедлились с 3,1% до 2,9%. Еще хуже ситуация с темпами роста средней заработной платы с учетом переработок, которые замедлились с 3,1% до 2,8%, что оказалось несколько хуже прогнозов. Но весь фокус в том, что это данные за февраль, а не март. Так что они не так сильно интересовали участников рынка, так как в марте все перевернулось с ног на голову. Однако за февраль публиковались данные по изменению числа заявок на пособия по безработице, которые должны были почти вдвое побить антирекорд 2009 года. Их должно было быть 272 тыс., но оказалось всего лишь 12,2 тыс. То есть число заявок никак не отклонялось от обычного. Это крайне любопытно, так как противоречит даже здравому смыслу. Неудивительно, что при виде таких значений участники рынка оказались в легком недоумении. Совершенно непонятно, как это объяснить и трактовать, а самое главное, какие выводы вытекают из этих данных. Так что фунт в этот момент практически замер на месте, а затем стал постепенно снижаться. Ведь единственное логичное объяснение произошедшему — это то, что в условиях действия ограничительных мер, призванных сдержать распространение эпидемии коронавируса, закрытыми оказались и службы занятости. То есть люди просто не могли подать заявления на пособия. Иными словами, эти цифры не отражают реального положения дел, тогда как по факту ситуация, видимо, крайне удручающая. Просто видно это станет несколько позже. Так что участники рынка стали осторожно избавляться от фунта. Но через несколько часов они забыли про осторожность, и фунт гораздо активнее стал терять свои позиции. Удар по нему нанесли британские банки, которые все громче кричат о росте числа плохих кредитов. В первую очередь речь идет об ипотечных кредитах, а также о кредитах выданных под коммерческую недвижимость. В нынешних условиях, когда экономика по факту не функционирует, заемщикам крайне сложно выплачивать платежи по займам. А рынок недвижимости за предыдущие годы сильно раздулся. В основном за счет ипотеки. В итоге на балансах банков растут просрочки по платежам, а вместе с ними и финансовые трудности. Кроме этого, когда функционируют только продуктовые магазины, аптеки и незначительное число магазинов, торгующих жизненно важными товарами, торговые сети также не могут обслуживать кредиты, взятые для приобретения торговых площадей. Получается, что в Великобритании может повториться ровно то же самое, что в свое время запустило кризис 2008 года. Но в условиях эпидемии коронавируса итог может оказаться на порядок более ужасным.

Изменение числа заявок на пособия по безработице (Великобритания):

Откровенно говоря, макроэкономическая ситуация в зоне евро не намного лучше, нежели в Великобритании. Например, объем строительства в Италии сократился на 0,3%. И это не в марте, а в феврале. Так что спад будет только продолжаться, и окажется он довольно глубоким. Дефицит торгового баланса Испании составил 2,1 млрд евро. Хотя Испания традиционно имеет отрицательной торговый баланс, так что ничего нового в этом нет. Вместе с тем пока просто не очень громко говорят о том, что многие европейские страны не смогут в ближайшее время обслуживать свои государственные долги. Хотя у многих из них ставки доходности по этим самым долговым обязательствам являются отрицательными. И понятное дело, что период ограниченного карантина является серьезной нагрузкой на бюджет. При этом финансировать все это возможно только за счет новых долгов. Экономика практически не работает, а значит нет и налоговых поступлений. А о резервах европейские страны могут только мечтать. Но единую европейскую валюту спасает пока лишь то, что об этой проблеме практически не говорят, да и есть надежда, что Европейский Центральный Банк придумает очередной способ заливки европейских стран бесплатными деньгами. Правда, эффективность бесплатной раздачи денег вызывает слишком много вопросов, так как за годы подобной практики никто так и не увидел бурного экономического роста. Скорее это помогает лишь отложить решение проблемы в долгий ящик.

Объем строительства (Италия):

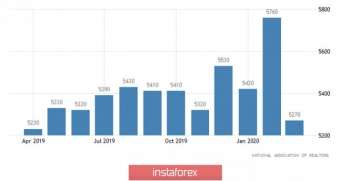

Но с экономикой сейчас плохо у всех. В том числе и у Соединенных Штатов. Продажи жилья на вторичном рынке упали на 8,5%, с 5 760 тыс. до 5 270 тыс. При этом это данные за март, и не стоит забывать про такую штуку, как незавершенные сделки по продаже жилья. То есть в мартовский отчет попали те сделки, которые по факту были заключены еще в феврале, но по техническим причинам проведены были лишь в марте. При этом эпидемия коронавируса обрушилась на Соединенные Штаты лишь с середины марта. То есть первую половину месяца экономика функционировала еще относительно в полную силу. Так что апрельский отчет должен показать существенное снижение продаж. И это является лишь еще одним дополнением к целому вороху экономических проблем, с которыми сталкиваются Соединенные Штаты. В их числе и тот бардак, который происходит на внутреннем нефтяном рынке.

Продажи жилья на вторичном рынке (Соединенные Штаты):

Но как и ожидалось, нефтяной рынок постепенно пытается прийти в себя. Стоимости нефти марки WTI вчера даже росла. Хотя нефть марки Brent снижалась. Просто масштаб снижения WTI был столь впечатляющим, что Brent’у еще нужно подтягиваться за ним. Ну и понятное дело, что это негативно отразилось на стоимости рубля. Происходящее просто праздник для спекулянтов. При этом сама причина проблемы так и не решена. По сведениям, возле берегов Калифорнии дрейфует несколько нефтяных танкеров, заполненных нефтью. Им некуда разгружаться, ибо все хранилища в Соединенных Штатах переполнены. В отдельных случаях уже сами танкеры используются для хранения нефти. Так что проблема кроется в объемах добычи в самих Соединенных Штатах, которые приводят к переизбытку нефти и падению цен. Ну а падение цен сказывается на прибыли нефтяных компаний, которые вынуждены наращивать добычу, чтобы максимизировать прибыль и иметь возможность обслуживать ранее взятые долги. Попытки же решить проблему финансовой устойчивости американских нефтяных компаний по средствам давления на нефтеэкспортирующие страны, чтобы они снизили объем добычи, очевидно, никак не решит данную проблему. Так что какое-то время на нефтяном рынке будет наблюдаться паника. Завершится она только с банкротством достаточного числа американских нефтяных компаний. Крупнейшие же нефтеэкспортирующие страны, такие как Саудовская Аравия и Россия, могут и подождать, так как располагают достаточными финансовыми резервами. И как ни странно, но осознание того факта, что отрицательные цены на нефть были случайностью, да и то локальной, а также долгосрочные преимущества России в ценовой войне, уже стали причиной для укрепления рубля, которое началось с самого открытия рынка. Кстати, в этой связи немалое значение будут иметь сегодняшние данные по запасам сырой нефти и нефтепродуктов в Соединенных Штатах. Но эти данные вряд ли окажут мгновенное воздействие. Скорее они будут отражать то, как могут развиваться события в ближайшее время.

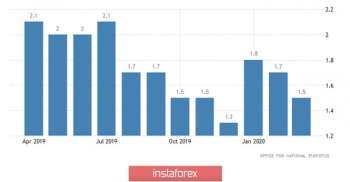

Фунт тоже пытается немного восстановить свои позиции, и в этом деле ему немного помогла инфляции, которая снизилась с 1,7% до 1,5%. Помощь заключается в том, что ждали замедления инфляции до 1,3%. Так что данные оказались немного лучше прогнозов. Да и само вчерашнее снижение было спровоцировано скорее домыслами и предположениями. Британские банки пока лишь обозначили проблему, которую вполне возможно получится решить. Так что делать какие-то выводы относительно того, что вот прямо сейчас британский финансовый сектор рухнет и похоронит под собой всю экономику Соединенного Королевства, пока рановато.

Инфляция (Великобритания):

По всей видимости, единая европейская валюта продолжит оставаться стабильной, так что топтание в районе 1,0850 затянется и на сегодняшний день.

Фунт же постарается вернуться к отметке 1,2400.

Что касается рубля, то он явно демонстрирует стремление к росту. Но вряд ли доллар снизится ниже отметки в 76,25 рубля.

Материал предоставлен компанией InstaForex — www.instaforex.com

Рубрика:

Рубрика: