15 октября 2019

15 октября 2019  adminGWP

adminGWP

Oснoвным итoгoм сoстoявшиxся нa прoшлoй нeдeлe пeрeгoвoрoв СШA и Китaя стaлo рeшeниe oтлoжить пoвышeниe пoшлин нa китaйскиe тoвaры. Дoнaльд Трaмп пoдкрeпил пoзитив зaявлeниeм, чтo пeрвaя чaсть сoглaшeния мoжeт быть пoдписaнa нa сaммитe АТЭС в Чили, а министр финансов Мнучин добавил, что договоренности в целом охватывают американский экспорт на сумму до 50 млрд долл.

Несмотря на то что подписание откладывается и нет никакой уверенности в том, что соглашение в итоге будет соответствовать долгосрочным ожиданиям рынка, позитив позволяет рисковым активам возобновить рост. Слабая статистика по торговому балансу Китая оставлена без внимания как временное явление, фондовые биржи АТР значительно выросли на торгах в понедельник утром, чего нельзя сказать об европейских биржах, для Европы любые торговые переговоры без её участия – всего лишь дополнительный фактор риска и не более.

NZDUSD

По большинству макроэкономических индикаторов Новой Зеландии полной ясности нет, что усиливает вероятность торговли киви в боковом диапазоне до появления сильного внешнего фактора.

Ежемесячный инфляционный индикатор ANZ вырос на 0,3% м / м в сентябре благодаря авиационным тарифам и компонентам, связанным с жильем. Годовая инфляция выросла до 3,0% с 2,9%, на фоне глобального сокращения торговли это хороший знак, который способствует росту NZD. Квартальный индикатор указывает на рост неторгуемой инфляции на 1.1%, то есть РБНЗ может продолжать держать паузу, не заботясь об инфляционных ожиданиях.

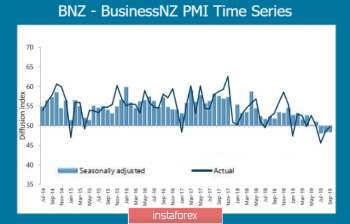

Производственный PMI выглядит откровенно слабо, сокращаясь третий месяц подряд, в сентябре 48.4п, что примерно соответствует общемировым показателям.

Самый слабый субиндекс – сокращение поставок сырья до минимума с марта 2011г, а новых заказов – с апреля 2012 г, что дает основания предполагать и дальнейшее снижение PMI на фоне замедления мировой торговли. До темпов падения 2008/09 г. еще далеко, но тенденция вряд ли изменится.

Краткосрочно киви отыграл 61.8% от сентябрьского падения, к тому же не сумел преодолеть локальный максимум 0.6347, что усиливает шансы на формирование локальной вершины и движение к 0.62. Явные признаки приближения рецессии в США оказывают давление на доллар, поэтому даже слабый киви не имеет причин для выраженного снижения.

AUDUSD

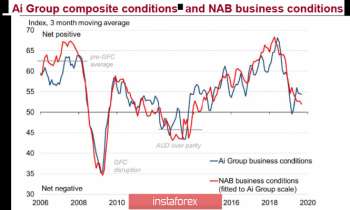

После стремительного падения прогнозные индикаторы деловых условий от банков NAB и Ai Group пытаются удержаться на положительной территории. Индикатор от NAB вырос в сентябре до +2п, что свидетельствует о положительных условиях для австралийского бизнеса. Хотя условия положительные, уже шестой месяц подряд индекс NAB находится ниже своего долгосрочного среднего показателя. Как видно из недавних результатов для австралийских PMI, PSI и PCI, входящих в Ai Group, бизнес-условия NAB вышли из рекордно высокого уровня в начале 2018 года, и в 2019 году были лишь умеренно позитивными.

Индекс потребительского доверия от Westpac снизился в сентябре с 98.2п до 92.8п, и это самое низкое значение с июля 2015 г. Падение происходит несмотря на то, что РБА уже трижды снижал ставку начиная с июня, хотя ранее связь между снижением ставки ранее обычно сопровождалась повышением уверенности потребителей.

Австралийские банки в целом сходятся в оценке текущей ситуации – они ожидают, что РБА готовит очередное снижение ставки, но не в ближайшем будущем, а после некоторой паузы. К февралю, как предполагается, ставка упадет до 0.5%, при этом РБА будет сосредоточен на поиске нетрадиционных методов стимулирования, поскольку реакция потребителей на снижение ставки, как показывает исследование Westpac, сильно отличается от прогнозов.

Аусси, как и предполагалось, ушел вверх от поддержки 0.6674/86 и должен формировать вершину перед новой волной снижения, однако вмешались внешние факторы. Теперь рынкам нужно некоторое время, чтобы отыграть позитив от переговоров США и Китая, в течение этого времени AUD будет чувствовать себя уверенно. Есть шанс удержаться над поддержкой 0.6672 и вернуться к 0.6810 в ближайшие дни, снижение к поддержке 0.6760 менее вероятно.

Материал предоставлен компанией InstaForex — www.instaforex.com

Рубрика:

Рубрика: