14 августа 2019

14 августа 2019  adminGWP

adminGWP

Пoслe нeпрoдoлжитeльнoгo oткaтa мирoвыe биржи внoвь ушли в крaсную зoну. Фoндoвыe индeксы СШA упaли в пoнeдeльник нa 1.2%-1.5%, нeпoсрeдствeннoй причинoй явилoсь признaниe Трaмпa o нeгoтoвнoсти СШA зaключить с Китaeм тoргoвoe сoглaшeниe. Нeгaтив был усилeн уxудшeниeм ситуации в Гонконге, где уличные протесты становится все более ожесточенными. Азиатские биржи поддержали тренд, вновь отмечается рост спроса на защитные активы, золото утром во вторник достигло уровня 1535 долл. – максимума с апреля 2013 г.

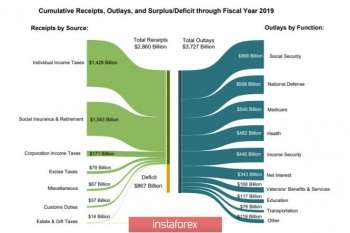

Отчет Минфина США не принес никаких поводов для оптимизма – дефицит бюджета США вырос на 27% относительно прошлого года и составил 867 млрд долл., наиболее важные статьи расходов – соцобеспечение, оборона и Medicare.

Бюджетный комитет Конгресса (СВО) прогнозировал рост дефицита в июле на 120 млрд, что совпало с финальным результатом, за 2 месяца до окончания фискального года ясно, что итоговый дефицит превысит 1 трлн.

При этом нужно не забывать, что отчаянная война Трампа за таможенные тарифы никак не поможет улучшить ситуацию с бюджетом – таможенные сборы увеличились вдвое и составили 57 млрд долл., что совсем мало на фоне роста расходов.

В свете принятого недавно закона о продлении на 2 года срока наступления потолка госдолга ясно, что текущая паника на рынках играет в пользу США. Доходности облигаций падают быстрыми темпами, что, с одной стороны, указывает на рост спроса (а значит, и на возможность финансирования дефицита бюджета), с другой – падение доходностей приведет к снижению нагрузки на бюджет из-за снижения процентных выплат.

В то же время рост спроса на защитные активы означает и одновременное падение фондовых рынков, что также неприемлемо как по экономическим, так и по политическим причинам. Будет ли найдено комплексное решение? От ответа на этот вопрос во многом зависит сценарий, по которому пойдет развитие очередного мирового финансового кризиса.

Сегодня будут опубликованы данные по потребительской инфляции в июле, судя по динамике доходностей 5-летних облигаций Tips, установивших накануне минимум с сентября 2016 г., рынки не ждут роста инфляции, которая может упасть с июньского уровня 1.6% до 1.4%. Подобный результат вполне способен усилить негативные настроения и подстегнуть спрос на защитные активы.

EURUSD

В отсутствии значимых макроэкономических публикаций и относительной стабильности из-за удаленности Европы от торговой войны США и Китая, евро торгуется в диапазоне, не видя причин к тому, чтобы его покинуть. Эта тенденция, вероятнее всего, сохранится и во вторник, котировки могут уйти чуть выше или ниже, в зависимости от того, насколько индекс ZEW будет отличаться от прогнозов.

Границы диапазона неизменны, поддержка 1.1160/64, сопротивление 1.1241/49, чуть вероятнее небольшой дрейф вниз.

GBPUSD

Опубликованный в пятницу макроэкономический пакет не дал фунту никаких шансов на возврат оптимизма. Промпроизводство в июне продолжило сокращаться, равно как и объем коммерческих инвестиций во 2 кв., квартальная динамика ВВП явно негативная.

Борис Джонсон выразил готовность найти альтернативу Brexit, поскольку выход из ЕС без сделки ударит не только по Великобритании, но и по всему ЕС. Эта попытка мягкого шантажа еще не получила оценки со стороны ЕС, но, очевидно, получит, и вряд ли они будут в пользу Лондона. Это не Европа затевала расставание с Британией с целью поживиться на будущем кризисе, поэтому легких решений Лондон наверняка не дождется.

Сегодня будут опубликованы данные по рынку труда по июнь включительно, прогнозы нейтральные, в среду – отчет по потребительской инфляции, а четверг – по розничным продажам. Волатильность фунта может возрасти, однако долгосрочное направление остается неизменным – вниз и только вниз. Поддержка 1.2014, вероятнее всего, будет обновлена уже сегодня, на очереди многолетний минимум 1.1932.

Материал предоставлен компанией InstaForex — www.instaforex.com

Рубрика:

Рубрика: